Volatility Channel Index (VCI)

Allgemein

Der Volatility Channel Index (VCI) ist ein relativ unbekannter Sub-Indikator, der sich aus dem Commodity Channel Index (CCI), der Average True Range (ATR) und der True Range (TR) ergibt. Im Rahmen des VCI wollen wir den CCI nicht wie in diesem Beispiel auf die Kurse direkt anwenden, sondern auf die Average True Range (ATR).

Berechnung

Beim VCI berechnen wir zwei Werteserien:

- Einen CCI auf die ATR. Dabei nutzen wir statt dem typischen Preis die ATR.

![]()

- Einen CCI auf die TR. Dabei nutzen wir statt dem typischen Preis die TR.

![]()

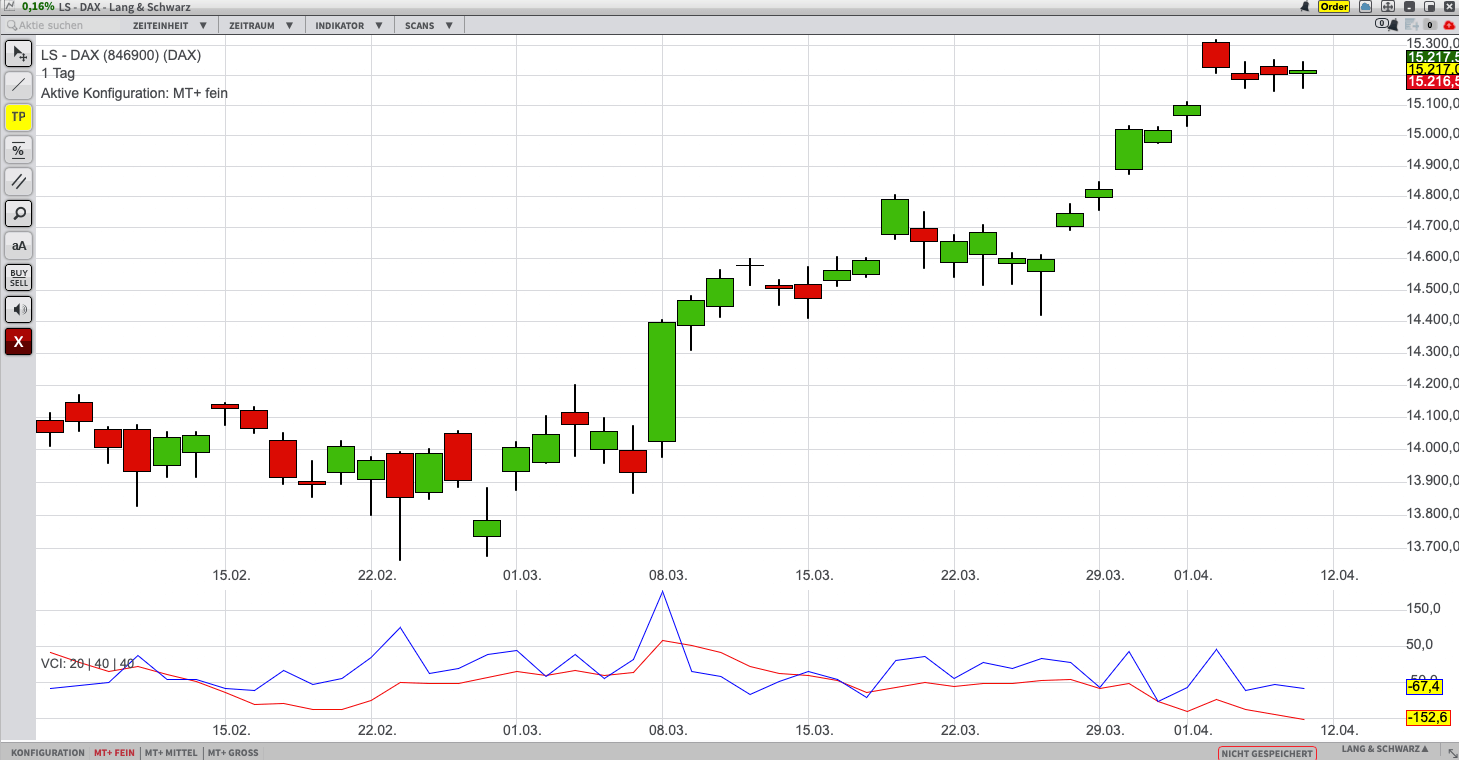

Die beiden Linien stellen sich in unserem DAX-Beispiel im Trading-Desk wie folgt dar:

Interpretation

Die blaue Linie bezieht sich auf den TR, die rote in diesem Fall auf den 20-Tage-ATR.

So kann festgestellt werden, wie groß die Volatilität in Bezug auf die vergangenen 20 Perioden ist.

Je weiter sich der Markt beruhigt, desto weiter geht der VCI nach unten und vice versa. Dies ist im vorliegenden Beispiel gut anhand des Crashs zu sehen. Während ATR und VCI auf den ATR (rote Linie im VCI) erkennbar weitgehend korrelieren, zeigt sich ein deutlicher Unterschied beispielsweise in dem eingekreisten Bereich: Dadurch, dass die ATR im VCI mit dem gleitenden Durchschnitt der ATR in Bezug gesetzt wird, wird die eingesetzte Volatilität nach der längeren Seitwärtsbewegung sehr deutlich, während der Ausschlag in der reinen Betrachtung des ATR unauffällig ist.

Der VCI liefert also keine direkten Handelssignale, sondern zeigt in erster Linie die Volatilität im Vergleich zu der betrachteten Periode.