Warum sind Aktien langfristig die beste Anlageklasse?

Seit 150 Jahren beschäftigen sich Wissenschaftler mit der Kapitalmarktforschung und den verschiedenen Anlageklassen wie Anleihen, Aktien, Gold, Immobilien, sonstige Sachwerte und mittlerweile auch Kryptowährungen, die auf dem Radar institutioneller Anleger gelandet sind. Um die Frage zu beantworten warum Aktien langfristig die beste Anlageklasse sind, sollte man zunächst einen Blick auf die Frage werfen, warum man sein Kapital überhaupt anlegen muss.

Inflation und Kaufkraft

Die Inflation beschreibt den Anstieg des Preisniveaus innerhalb einer Ökonomie. Steigt das Preisniveau, so können mit einer Geldeinheit, beispielsweise einem Euro, im Laufe der Zeit weniger Güter gekauft werden. Der Euro hat seiner Einführung im Jahr 2002 rund ein Viertel seines Wertes verloren. Die Gründe für kurzfristige Inflation liegen in der Veränderung von Löhnen, den Zinsen oder dem Verhältnis von Angebot und Nachfrage. Unter Ökonomen herrscht der Konsens, dass das Verhältnis der Geldmenge zum Bruttoinlandsprodukt maßgeblicher Treiber der Inflation ist. Langfristig gesehen peilen die beiden großen Zentralbanken der westlichen Welt, die EZB und die FED, ein Inflationsziel von 2 % pro Jahr an. Ein Blick in die Vergangenheit zeigt, dass die Inflation einem langfristigen Abwärtstrend folgt, obwohl die Geldmenge insbesondere seit der Finanzkrise im Jahr 2008 stark angestiegen ist, bei gleichzeitig moderatem Wirtschaftswachstum. Im Jahr 2021 hat die Inflation jedoch wieder an Fahrt gewonnen und liegt in Deutschland im September bei gut 4 %.

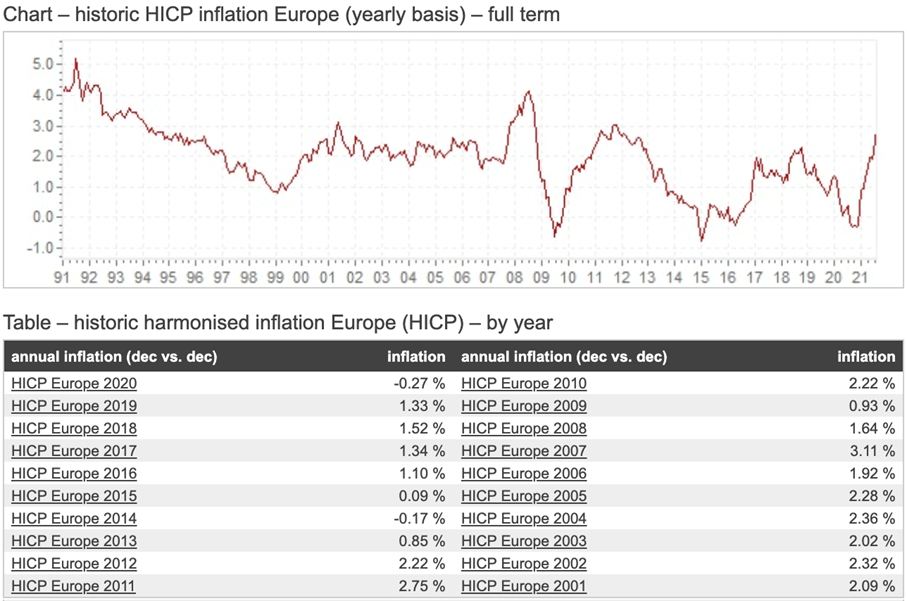

Quelle: https://www.inflation.eu/en/inflation-rates/europe/historic-inflation/hicp-inflation-europe.aspx

In der obigen Grafik wird die durchschnittliche Inflation in Europa der letzten 30 Jahre dargestellt. Während die Inflation Anfang der 90er noch bei 4 %, kurzzeitig sogar bei 5 % lag, markierten die Jahre 2009, 2015 und 2020 mit jeweils 0 % die Tiefpunkte. In den letzten Jahren, 2013-2020, wurde das Inflationsziel von unter, aber nahe 2 % stets unterschritten.

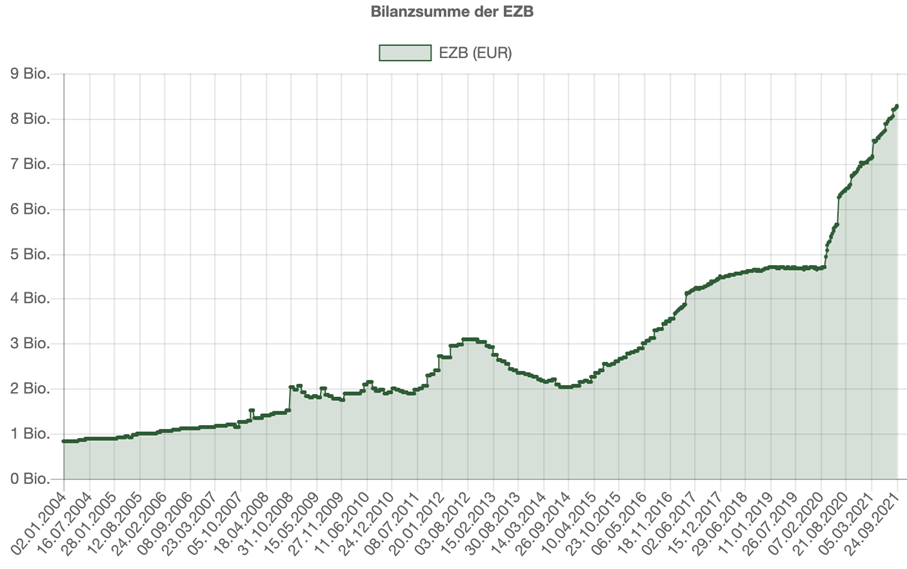

Quelle: https://tagesgeld.info/statistiken/bilanzsummen-der-zentralbanken/

Hier sieht man die Ausweitung der Geldmenge der europäischen Zentralbank. Der langfristige Trend ist eine wachsende Geldmenge. Allein in der Corona-Krise wurden rund 3 Billionen Euro gedruckt. Um als Privatperson also langfristig der Inflation entgegenzuwirken, muss das eigene Kapital angelegt werden, denn eine Inflation von 2+ % pro Jahr bedeutet auch immer, dass die eigene Kaufkraft sinkt. Die Lieblingsanlageklassen der Deutschen, Girokonten und Sparbücher, sind dabei die denkbar schlechteste Wahl. Viele argumentieren, dass das Problem darin liegt, dass es heute keine Zinsen mehr auf das Geld auf dem Konto gibt. Diese Aussage ist zwar richtig, eine positive Realverzinsung haben diese Anlagen allerdings selten. Laut Statistiken der Bundesbank war die Realverzinsung seit 2003 in nur 39 aus 223 Monaten positiv.

Die verschiedenen Anlageklassen

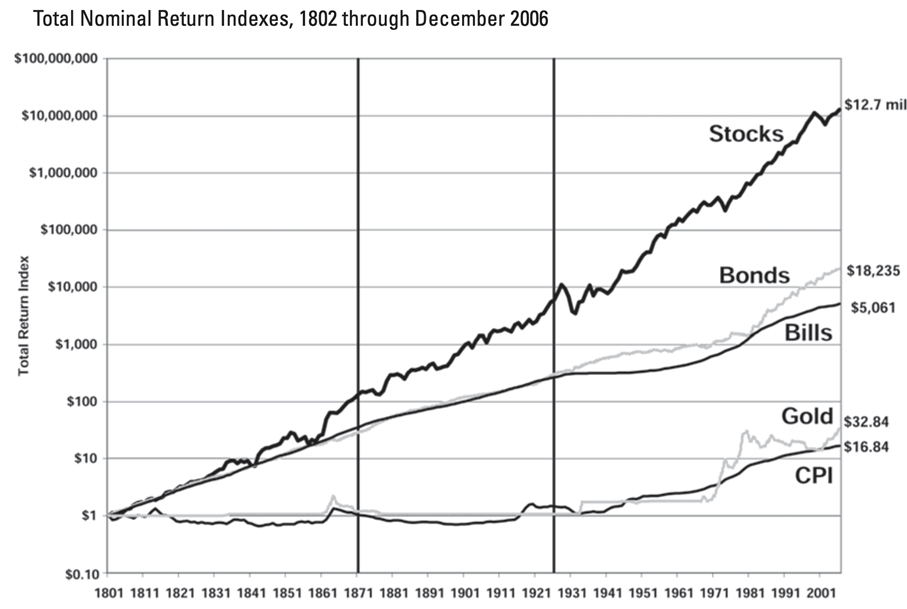

In der Investmentwelt gibt es unzählige Möglichkeiten Kapital anzulegen. Von Aktien über Anleihen bis hin zu Immobilien und anderen Sachwerten wie Whiskey oder Gemälden kann alles zur Geldanlage werden. Auch Kryptowährungen etablierten sich in den letzten Jahren zu ernstzunehmenden Investments. Jeremy J. Siegel, Professor für Finanzen an der renommierten Wharton School, hat in seinem Buch "Stocks for the long run" Aktien, Anleihen, Treasury Bills und Gold in seine Forschung miteinbezogen.

Quelle: Stocks for the Long Run: The Definitive Guide to Financial Market Returns & Long Term Investment Strategies, Jeremy J. Siegel

Die langfristige Betrachtung zeigt schnell, dass Aktien alle anderen Anlageklassen über die Zeit outperformt haben. Ein angelegter USD im Jahr 1800 hätte im Jahr 2001 einen nominalen Wert von 12,7 Millionen USD. Danach folgen Anleihen mit einem Wert von 18.235 USD und anschließend die Treasury Bills, also kurzfristige Schuldverschreibungen gegenüber dem Staat mit Laufzeiten bis zu drei Monaten. Andere Anlageklassen wie Gold lassen sich allerdings nur schwer als Vergleich heranziehen, da der USD bis zum Ende des Bretton-Woods-System im Jahr 1973 an Gold gekoppelt war.

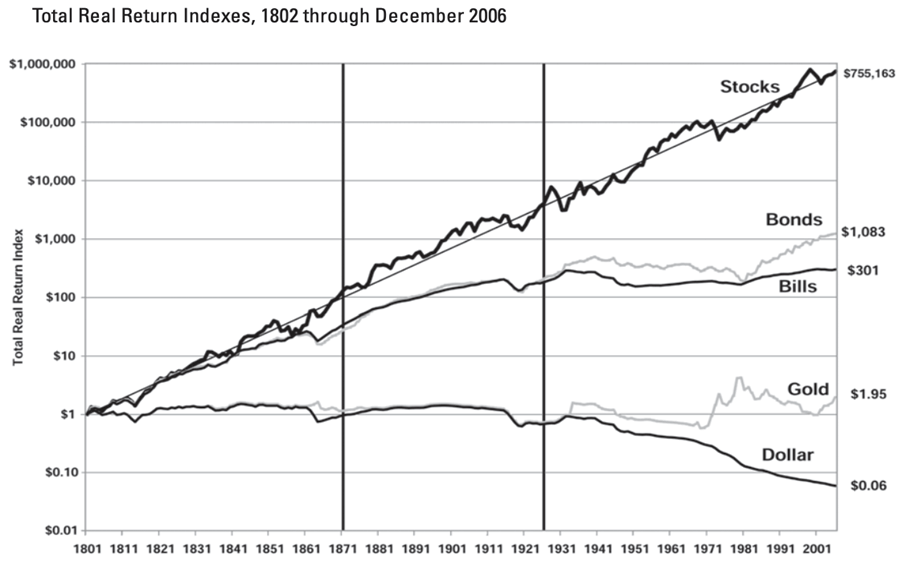

Quelle: Stocks for the Long Run: The Definitive Guide to Financial Market Returns & Long Term Investment Strategies, Jeremy J. Siegel

Diese Grafik betrachtet die gleichen Anlageklassen, jedoch werden die realen Zuwächse, also die jährliche Rendite abzüglich der Inflation, dargestellt. Inflationsbereinigt sind die Renditen logischerweise geringer, das Gesamtbild bleibt allerdings das Gleiche. Hier zeigt sich deutlich, wie schlecht sich Bargeld im Verlauf der Zeit entwickelte. Insbesondere seitdem der Goldstandard aufgehoben wurde und die globale Ökonomie auf einem ungedeckten Geldsystem fußt, ist das Sparen von Bargeld eine Fallgrube für Anleger. Ein US-Dollar aus dem Jahr 1800 hatte 2001 nur noch eine äquivalente Kaufkraft von 0,06 USD. Aktien haben langfristig immer die Oberhand.

Quelle: https://awealthofcommonsense.com/2019/03/the-worst-entry-point-in-stock-market-history/

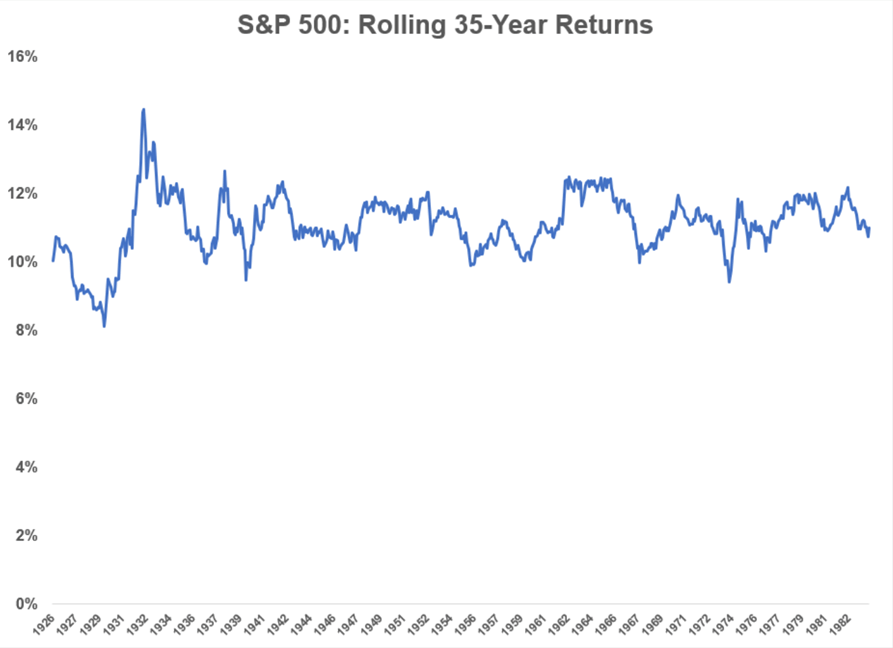

Im obigen Chart werden die Renditen für einen Anlagehorizont von 35 Jahren dargestellt, beginnend im Jahr 1926 bis 1982. Wer ein wenig geschichtliches Wissen mitbringt kann sich daran erinnern, dass mit dem gravierendsten Börsencrash am 24. Oktober 1929, auch als schwarzer Donnerstag bekannt, die Weltwirtschaftskrise eingeläutet wurde. Doch selbst wer am Tag vor dem Börsenzusammenbruch in den S&P500 investierte, erzielte über die folgenden 35 Jahre eine jährliche Rendite von durchschnittlich über 8 %. Wer zu einem besseren Zeitpunkt als direkt vor dem Crash eingestiegen ist, konnte jährlich eine Rendite von durchschnittlich 10 % pro Jahr erreichen. Dieser Chart verdeutlicht, dass wer langfristig Geld in Aktien anlegt, keine Angst vor Börsencrashs haben muss.

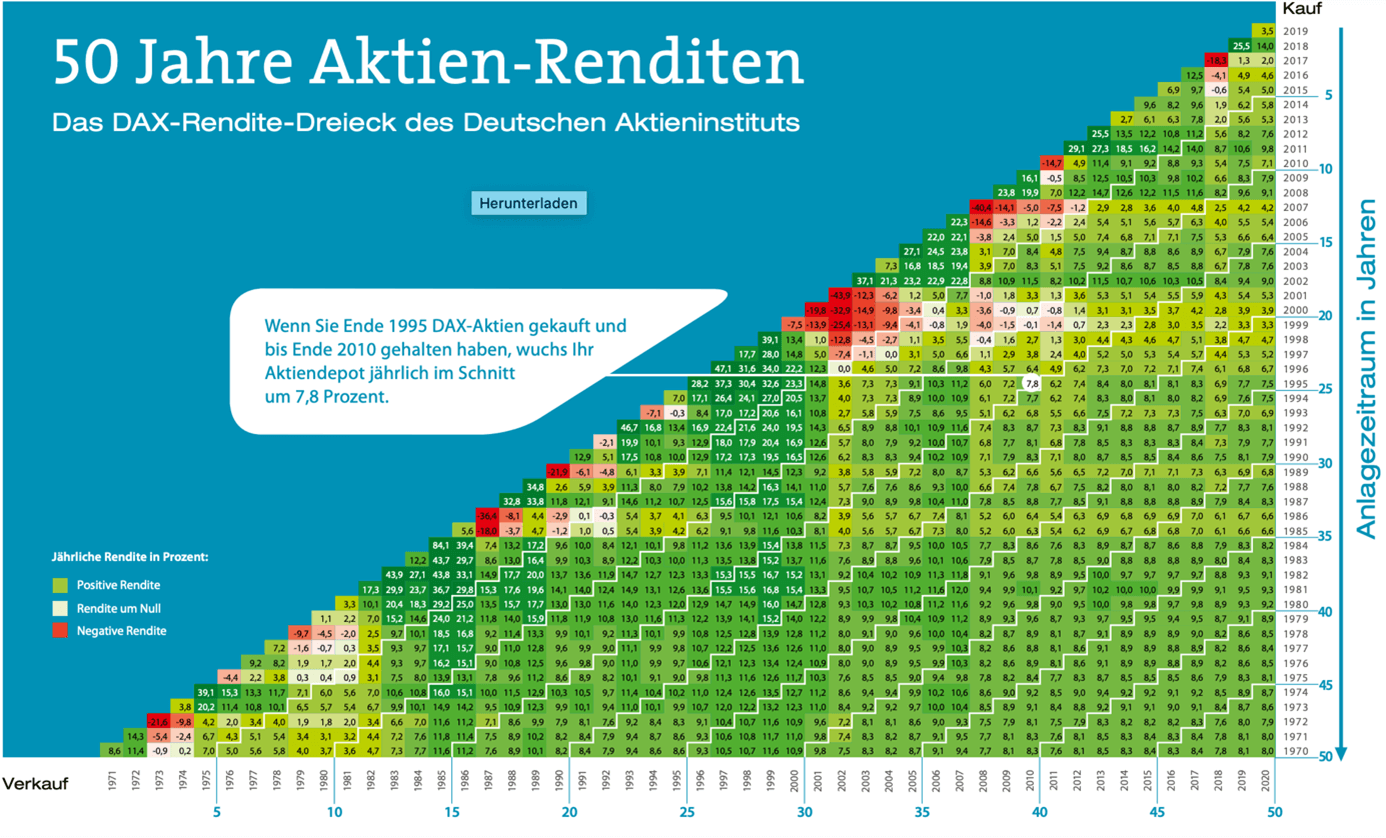

Quelle: https://www.dai.de/fileadmin/user_upload/201231_DAX-Rendite-Dreieck_50_Jahre_Web.pdf

Ein ähnliches Bild zeigt sich bei der Betrachtung des deutschen Aktienmarkts. Hier wird das Dax-Rendite-Dreieck abgebildet. Auf der x-Achse wird das Jahr des theoretischen Verkaufs abgebildet, auf der y-Achse das Jahr des Kaufs und gleichzeitig der Anlagehorizont in Jahren. So kann man alle möglichen Renditen darstellen, die Anleger über die letzten 50 Jahre erzielen konnten, abhängig vom Kauf- oder Verkaufszeitpunkt. Die aussagekräftigste Spalte ist die des Verkaufsjahr 2020. Hier sieht man, dass egal in welchem Jahr man in den Dax eingestiegen ist, Gewinne erzielt hat solange man 2020 noch investiert war. Zur Kehrseite der Medaille gehören natürlich aber auch die Verluste von Wertpapieren und Anlageklassen allgemein. Wer zu Zeiten des Dot-Com-Booms in den Dax investiert hat, musste fast ein Jahrzehnt warten, bis er eine positive Rendite erzielen konnte. Logischerweise waren damals aber auch andere Anlageklassen von starken Rückschlägen betroffen.

Quelle: Flexible Plan Investments

Wie man in dieser Tabelle sieht, erlitt Gold den höchsten maximalen Drawdown und weist die größte Volatilität auf. Die einzige Anlageklasse, die in Sachen Risiko, also der Volatilität und Drawdown, signifikant besser abschneidet als Aktien, sind Anleihen. Dafür liefern sie im historischen Durchschnitt allerdings auch 3 % weniger Rendite. Zum Wirtschaftszyklus gehören auch Rezessionen dazu. Doch langfristig gesehen überschattet der wirtschaftliche Aufschwung die Krisen und führt zu Prosperität und Wachstum innerhalb der wichtigsten Volkswirtschaften und damit auch zu steigenden Aktienmärkten.

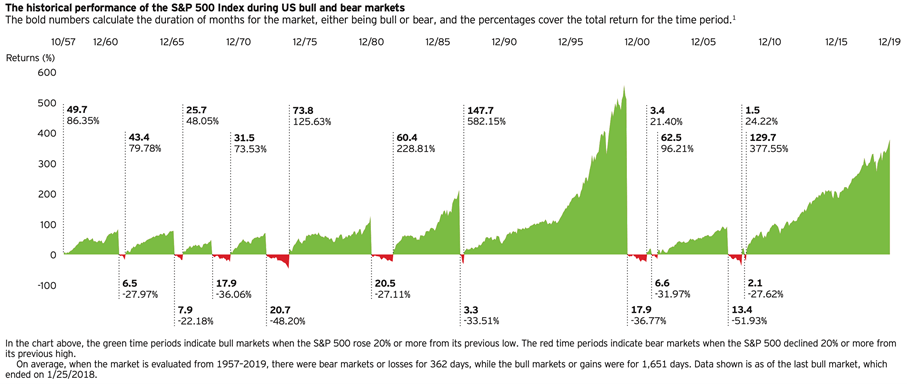

Diese Grafik zeigt die historische Performance von Aktien während Bullen- und Bärenmärkten. Ein Bullenmarkt beschreibt die Zeit langfristig steigender Kurse, ein Bärenmarkt bezeichnet eine längere Zeit sinkender Kurse. Was direkt auffällt ist die Tatsache, dass Bullenmärkte viel länger anhalten als Bärenmärkte und die Renditen in diesen um ein Vielfaches höher sind als die Verluste in Folge von Börsencrashs. So stellt der letzte rote Balken die Verluste während der Finanzkrise im Jahr 2008 dar. Das Minus belief sich über diese Krise auf rund 50 %. Der dann folgende Bullenmarkt, der bis Ende 2019 anhielt, bescherte Anlegern einen Kurszuwachs von 377 %, Dividenden sind hierbei nicht berücksichtigt. Die Frage ist, warum schneiden Aktien langfristig deutlich besser ab als alle anderen Anlageklassen?

Produktivität und Mehrwert

Aktien repräsentieren Unternehmensanteile. Unternehmen arbeiten im Optimalfall wertschöpfend und generieren einen reellen Mehrwert. Technologischer Fortschritt, Effizienzsteigerungen und eine wachsende Wirtschaft führen zu Umsatz- und Gewinnsteigerungen bei Unternehmen. Gold hingegen hat keinen, wie Warren Buffett es oft beschreibt, intrinsischen Wert. Gold produziert nichts, Gold schafft keinen Mehrwert. Es findet zwar Anwendung in der Industrie, allerdings in geringem Ausmaß. Gold dient für viele Investoren vor allem als Absicherung gegen Inflation, da es historisch gesehen eine Währung ist, die ihren Wert nie verloren hat. Das liegt an der Knappheit des Goldes. Es ist wie beispielsweise auch Rohstoffe nur in begrenzten Mengen verfügbar. Die Knappheit verschafft den Gütern ihren Wert, nicht aber die Wertschöpfung.

Anleihen stellen Schuldverschreibungen entweder gegenüber Staaten oder Unternehmen dar. Staatsanleihen dienen neben Steuereinnahmen der Finanzierung der öffentlichen Belange wie dem Bildungssystem oder der Infrastruktur. So generiert das zur Verfügung gestellte Kapital zwar einen Mehrwert, dieser lässt sich allerdings nicht, anders als Unternehmensgewinne, in Zahlen messen. Die Zinszahlungen von Staatsanleihen orientieren sich zudem an den Leitzinsen der Zentralbanken, die seit Jahren auf einem absteigenden Ast sind. Die Renditen von US-Staatsanleihen lagen im April 2021 gerade einmal bei 1,6 % pro Jahr bei einer Inflation von rund 5 %. In Deutschland ist sogar die Nominalrendite negativ.

Unternehmensanleihen hingegen haben theoretisch eine große Ähnlichkeit zu Aktien. In beiden Fällen beschaffen sich Unternehmen Geld am Kapitalmarkt, um Projekte zu finanzieren und zukünftiges Wachstum zu generieren. Warum also liegen die Renditen von Aktien langfristig über den von Unternehmensanleihen? Hier kommt der zweite Aspekt zum Tragen, das Risiko.

Rendite und Risiko

Die Beziehung zwischen Rendite und Risiko lässt sich schnell verstehen, wenn man einmal einen Kredit bei einer Bank wollte. Wer mehr Sicherheiten hinterlegen kann, muss weniger Zinsen zahlen als jemand mit wenig Sicherheiten. Die Tatsache, dass jemand mit weniger Geld mehr Zinsen als jemand mit viel Geld zahlt, erscheint im ersten Moment paradox. Bei näherer Betrachtung ergibt dies jedoch Sinn. Rendite ist der Preis für eingegangenes Risiko. Da die Bank bei einem Kredit mit hohen Sicherheiten wenig Risiko eingeht, ist der Zinssatz gering. Wenn man sich die Risikoprofile verschiedener Anlageklassen ansieht, wird klar, warum die Rendite bei Aktien langfristig am höchsten ist.

Ist man im Besitz von US-Staatsanleihen ist das Ausfallrisiko gering. Das einzige Szenario als Gläubiger sein Geld zu verlieren ist ein Staatsbankrott der Vereinigten Staaten von Amerika. Die USA waren in ihrer Geschichte allerdings noch nie bankrott. Hinzu kommt, dass der US-Dollar die Weltreservewährung ist, was den USA eine höhere Schuldenlast erlaubt. Das erklärt auch warum die Renditen von Staatsanleihen aus Schwellenländern höher sind als die von Industriestaaten. Ihre Wirtschaft ist weniger stabil, das politische Risiko in der Regel höher und die Staaten daher weniger kreditwürdig.

Unternehmensanleihen haben ebenfalls ein geringeres Risiko als Aktien, obwohl beide Wertpapierarten zur Finanzierung von Unternehmen dienen. In beiden Fällen besteht ein Solvenzrisiko. Kommt ein Unternehmen in Zahlungsschwierigkeiten und muss Insolvenz anmelden, verlieren die Wertpapiere weitestgehend ihren Wert. Im Falle einer Insolvenz werden Gläubiger jedoch vorrangig bedient. Werden die Vermögenswerte eines Unternehmens liquidiert, da es insolvent gegangen ist, erhalten Fremdkapitalgeber, also Investoren, die Anleihen halten, vor Eigenkapitalgebern, also Investoren, die Aktien halten, ihr Geld zurück. Da das Risiko als Aktionär also höher ist, muss die Verzinsung des Eigenkapitals dementsprechend ebenfalls größer sein als die des Fremdkapitals. Diese Beziehung zwischen Rendite und Risiko erklärt warum Aktien langfristig die höchste Rendite liefern. Als Aktionär geht man das größte Risiko ein sein Geld im Zweifelsfall zu verlieren, da alle Unternehmen dieser Welt nur eine begrenzte Lebenszeit haben.