So funktioniert der Portfolio-Builder

Der Portfolio-Builder: Trading- und Investment-Strategien backtesten

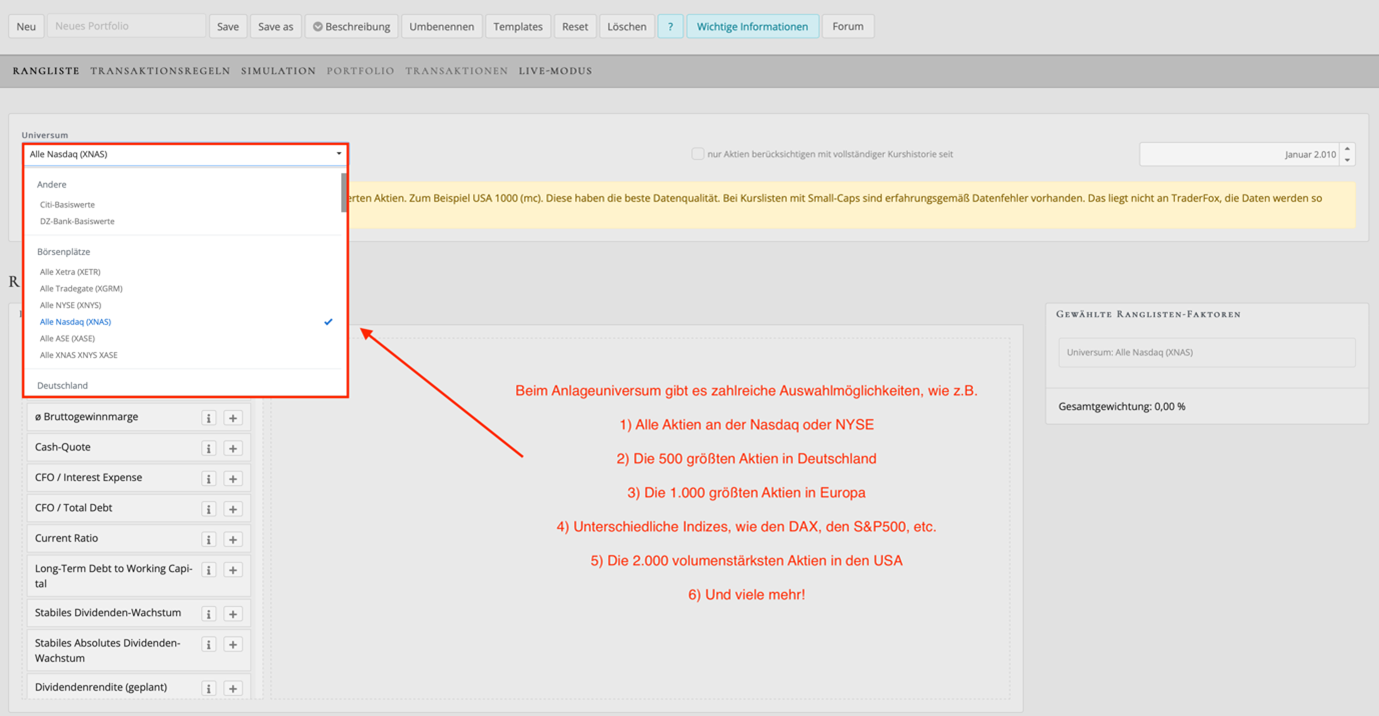

Mit dem Portfolio-Builder von TraderFox können systematische Trading- und Investmentstrategien getestet werden. Diejenigen, die keine Lust auf Fundamentalanalyse haben und nach einem klaren Regelwerk investieren möchten, können unterschiedliche Strategien mit dem Portfolio-Builder jahrelang in die Vergangenheit zurückverfolgen und die Erfolge der Strategie überprüfen. Trader können kurzfristige, systematische Swingtrading-Strategien erstellen und testen. Für den Backtest muss zuerst das Anlageuniversum, wie z.B. im Screenshot alle Aktien an der Nasdaq, ausgewählt werden. Der Portfolio-Builder bietet zahlreiche Auswahlmöglichkeiten für das Anlageuniversum, wie z.B. die 500 größten Aktien in Deutschland oder Europa, sowie unterschiedliche Indizes, wie den S&P500 oder DAX, an.

Die Ranking-Kriterien: Filtere systematisch das Aktien-Universum

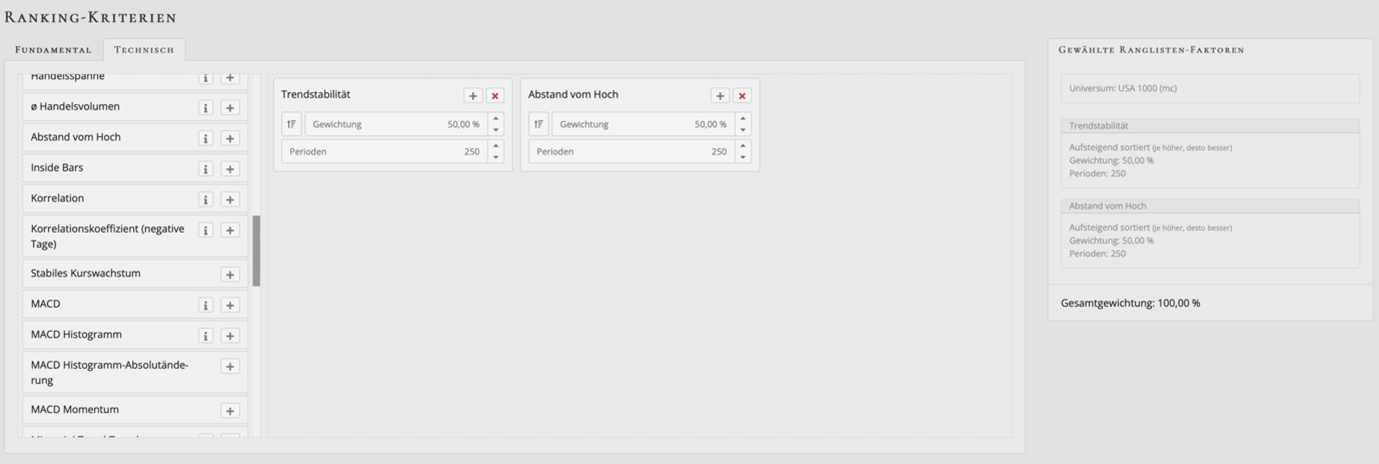

Nachdem das Anlageuniversum bestimmt wurde, muss das Anlageuniversum nach den gewünschten Kriterien sortiert werden. In diesem Fall wird das Anlageuniversum nach der Trendstabilität (50 % Gewichtung) und dem Abstand vom 250-Tage-Hoch (50 % Gewichtung) sortiert. Es sollen demnach Aktien in ungebrochenen Aufwärtstrends ganz oben in der Tabelle angezeigt werden. Der Portfolio-Builder bietet zahlreiche Möglichkeiten für die Sortierung. Zum Beispiel kann auch nach unterschiedlichen fundamentalen Faktoren, wie dem Umsatzwachstum, dem EPS-Wachstum, den Margen, der Verschuldung, etc. sortiert werden.

Ranglisten-Filter: Harte Kriterien, um Aktien aus dem Backtest herauszuschmeißen

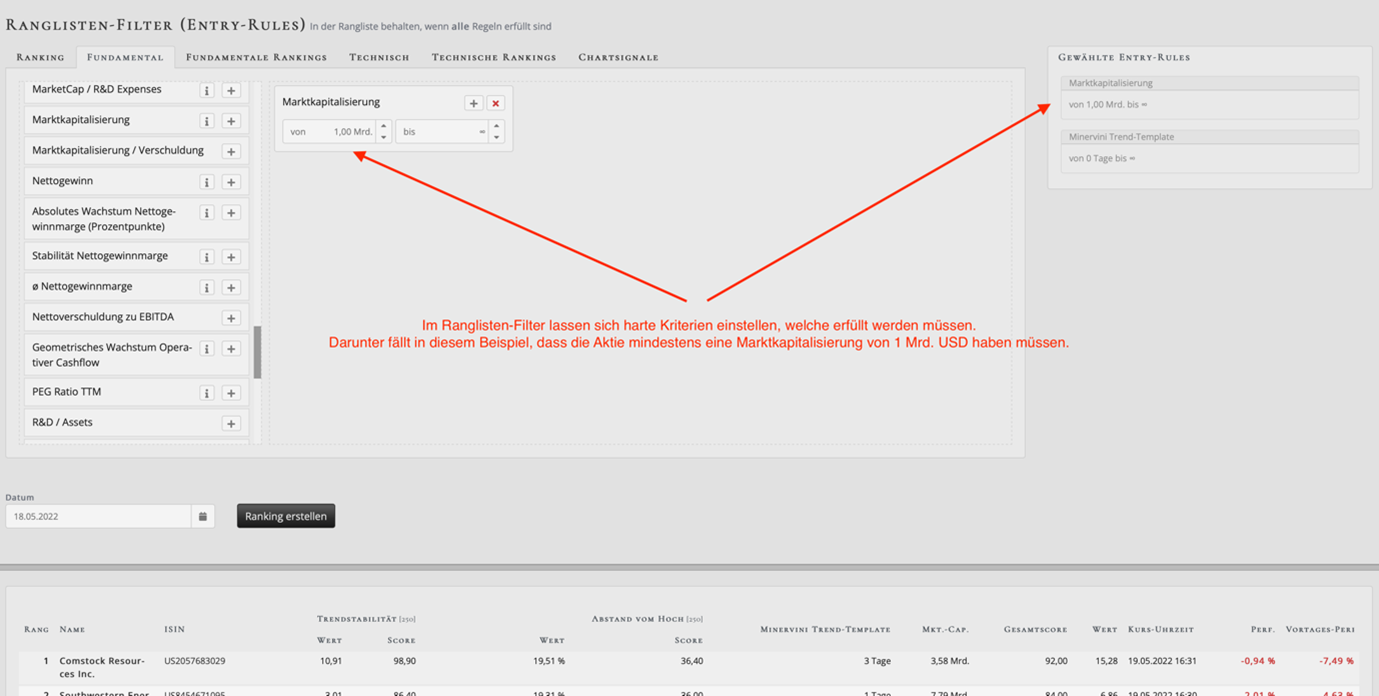

Nachdem das Universum sortiert wurde, lassen sich harte Kriterien beim Ranglisten-Filter einstellen. Zum Beispiel können Aktien mit einer Marktkapitalisierung von unter 1 Mrd. USD (siehe Screenshot) herausgeschmissen werden. Andere Kriterien könnten ein Aktienpreis von mindestens 10 USD, ein durchschnittliches Handelsvolumen von mindestens 1 Mio. USD pro Tag oder ein Umsatzwachstum von mindestens 10 % pro Jahr für die letzten drei Jahre sein. In diesem Beispiel werden alle Aktien mit einer Marktkapitalisierung von unter 1 Mrd. USD herausgeschmissen und das Trend-Template stellt sicher, dass sich alle Aktien in Aufwärtstrends befinden (siehe Screenshot rechts).

Transaktionsregeln festlegen: Wann wird was ge- und verkauft?

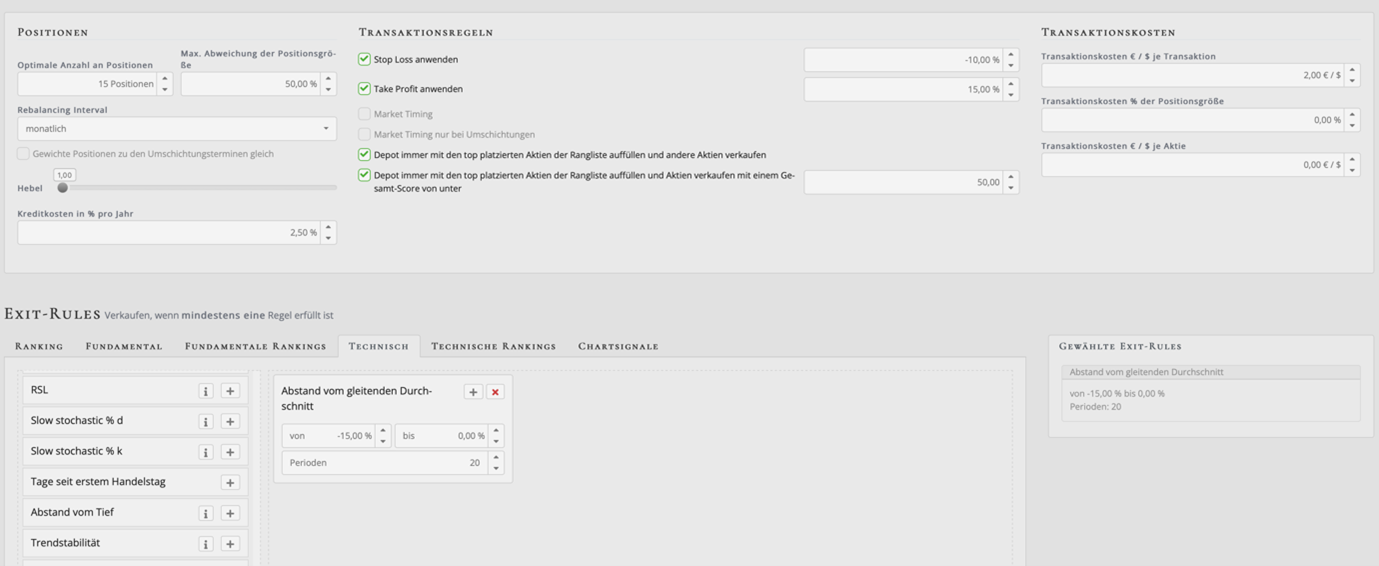

Nachdem das Anlageuniversum deutlich reduziert und gefiltert wurde, müssen die Transaktionsregeln festgelegt werden. In diesem Beispiel werden die Top-15 Aktien aus dem Ranking gekauft. Bei den Aktien wird ein Stop-Loss von 10 % und ein Take-Profit von 15 % gesetzt. Jeden Monat erfolgt ein Rebalancing des Portfolios. Die Transaktionskosten liegen bei 2 Euro je Transaktion. Für risikofreudige Anleger gibt es sogar die Möglichkeit einen Backtest mit Hebel durchzuführen. In den Exit-Regeln (siehe Screenshot unten) wird definiert, dass eine Aktie verkauft wird, wenn sie unter den 20er Gleitenden Durchschnitt fällt. Sämtliche Kriterien lassen sich ändern, sodass alles individuell auf die gewünschte Strategie zugeschnitten ist.

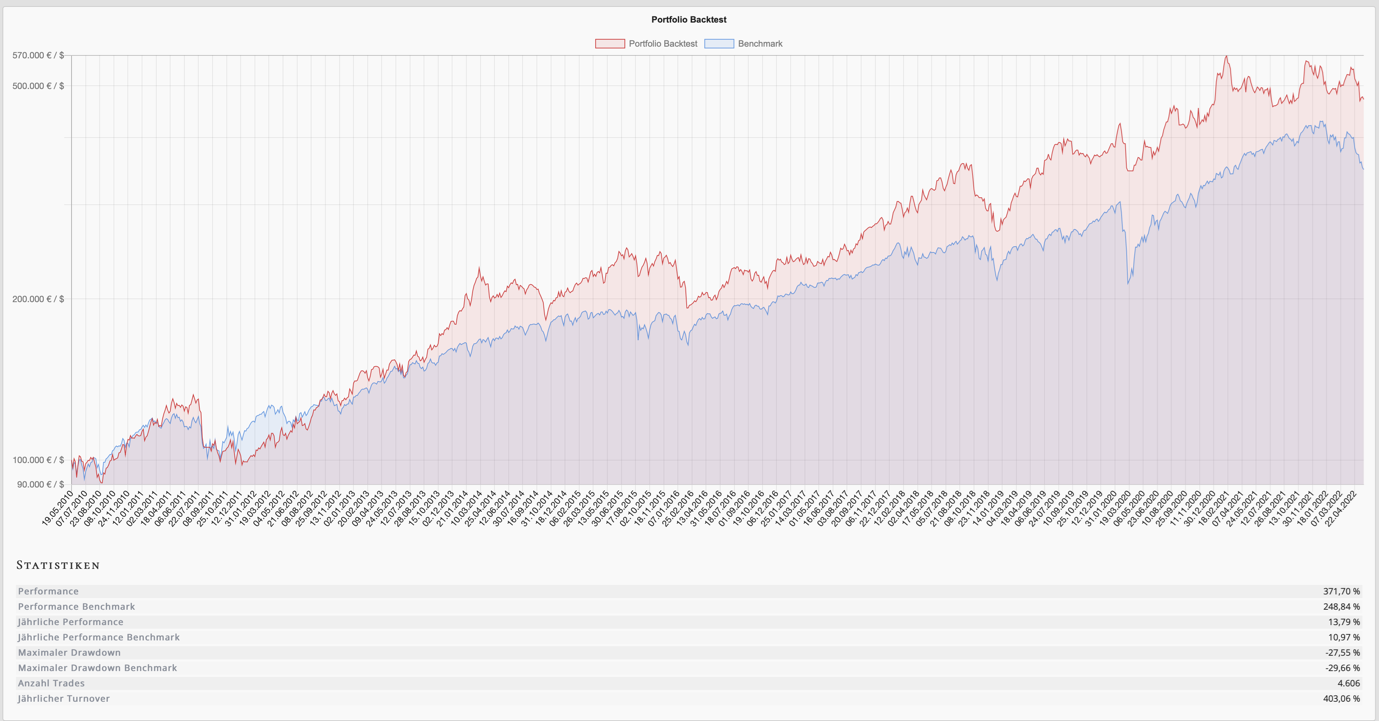

Simulation durchführen und gegen eine Benchmark vergleichen

Die Simulation zeigt, dass dieses systematische Regelwerk den Aktienmarkt seit 2010 outperformt hat. Während der S&P500 (blau) eine jährliche Rendite von 10,97 % pro Jahr erzielte, lag die Performance des Regelwerks bei 13,79 % pro Jahr. Die kumulative Performance (19. Mai 2010 bis 19. Mai 2022, Backtest-Zeitraum anpassbar) lag dahingehend bei „nur“ 248,84 % mit dem S&P500 und 371,70 % mit dem systematischen Regelwerk. Auch der maximale Drawdown fällt aufgrund der eingebauten Stop-Loss-Grenzen mit 27,55 % vs. 29,66 % beim Regelwerk niedriger aus. Trader und Investoren könnten dieses Regelwerk um z.B. eine Markt-Komponente verbessern, sodass keine Aktien gekauft werden, wenn der S&P500 unter dem 200er Gleitenden Durchschnitt ist. Außerdem kann mit der Anzahl der Positionen, der Stop-Loss- und Take-Profit-Marken, usw. gespielt werden. Alles ist individuell anpassbar.

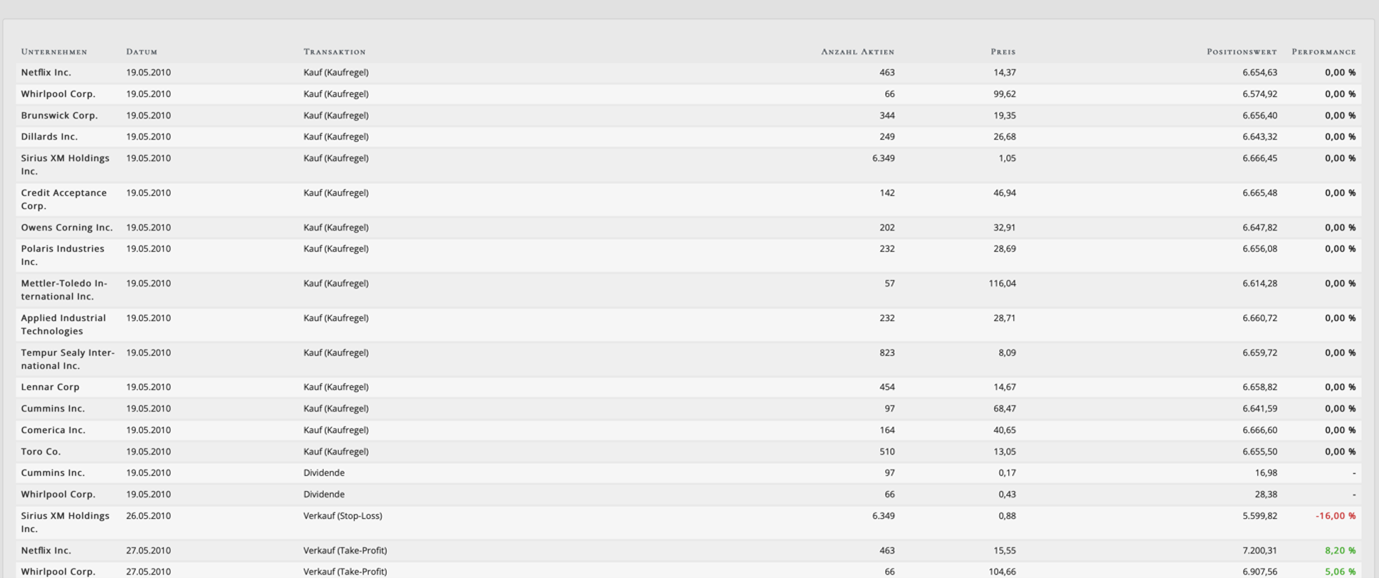

Vergangene Transaktionen übersichtlich zurückverfolgen

Wie im vorangegangenen Screenshot ersichtlich war, wurden mit dem Regelwerk in dem gegebenen Zeitraum 4.606 Trades durchgeführt. Alle Transaktionen lassen sich über den gesamten Backtest-Zeitraum zurückverfolgen. Die Ergebnisse der Investment- oder Trading-Strategie lassen sich dahingehend auch manuell verifizieren. In der Tabelle wird sowohl das Einstiegsdatum und der Einstiegspreis als auch die Positionsgröße und der Gewinn bzw. Verlust angegeben. Im Screenshot steht bei den obersten Tabelleneinträgen eine Performance von 0,00 %, da sich jene Positionen derzeit im Portfolio des Backtests befinden.